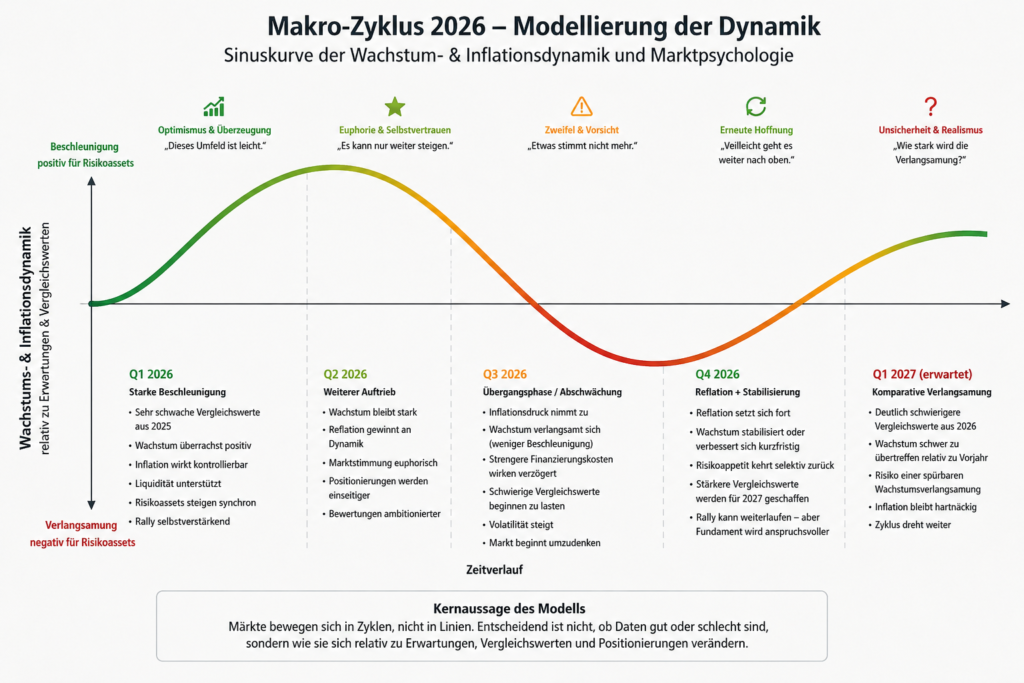

Das erste Halbjahr 2026 profitierte stark von schwachen Vergleichswerten aus 2025. Wachstum wirkte dynamischer. Liquidität funktionierte besser. Risikoassets konnten sich synchron nach oben bewegen, weil sowohl die makroökonomischen Daten als auch die Positionierung der Marktteilnehmer Rückenwind lieferten. Und plötzlich fühlt sich Wachstum wieder leicht an.

Das Marktverhalten lässt sich häufig besser als zyklische Kurve beschreiben als als lineare Entwicklung. Eine einfache Sinuskurve reicht oft aus, um zu verstehen, warum Euphorie und Pessimismus regelmäßig rotieren.

Während das reale US-BIP im ersten Quartal 2025 noch negativ überraschte und laut finaler BEA-Schätzung annualisiert um -0,5 % zurückging, verbesserte sich das Bild im Verlauf von 2026 deutlich. (Wirtschaftsanalyse USA)

Die Quartalsdynamik verdeutlicht den zyklischen Charakter dieser Entwicklung:

- Q1 2025: -0,5 % annualisiertes reales BIP-Wachstum (Wirtschaftsanalyse USA)

- Q4 2025: +0,5 % annualisiert (Wirtschaftsanalyse USA)

- Q1 2026: +2,0 % annualisiert (Wirtschaftsanalyse USA)

Gleichzeitig beschleunigte sich das Wachstum auf Jahresbasis wieder auf rund 2,7 % im ersten Quartal 2026. (Trading Economics)

Die eigentliche Veränderung lag jedoch weniger in einzelnen Datenpunkten als in der Sequenz der Daten.

Je stärker die Beschleunigung im frühen Zyklus ausfällt, desto anspruchsvoller werden automatisch die zukünftigen Vergleichswerte. Genau deshalb beginnt sich der Charakter eines Zyklus häufig bereits zu verändern, während die Schlagzeilen noch positiv bleiben.

Für das dritte Quartal 2026 liegt die entscheidende Veränderung weniger in einem plötzlichen Wachstumseinbruch, sondern vielmehr in einer zunehmend unangenehmen Kombination aus:

weiter steigenden Inflationsdynamiken,

nachlassender Wachstumsbeschleunigung,

und deutlich schwierigeren Vergleichswerten.

Das Umfeld beginnt dadurch statistisch komplexer zu werden.

Die Inflation beschleunigt. Gerade nach reflationären Phasen entstehen Zweitrundeneffekte: steigende Inputkosten, höhere Rohstoffpreise, zunehmender Lohndruck und restriktivere Finanzierungskosten beginnen sukzessive stärker auf die reale Wirtschaft zu wirken.

Gleichzeitig verliert Wachstum häufig zuerst an Beschleunigung – nicht zwingend an absolutem Niveau.

Und genau diese Veränderung reicht oft bereits aus, damit Märkte beginnen umzudenken.

Denn Märkte reagieren sensibel auf den Übergang von:

„Wachstum beschleunigt sich“

zu:

„Wachstum wächst noch, aber langsamer.“

Historisch betrachtet entstehen genau dort häufig die ersten Spannungen innerhalb einer Rally.

Momentum verlangsamt sich.

Volatilität steigt graduell.

Korrelationen verändern sich.

Marktteilnehmer beginnen zunehmend zwischen Gewinnern und Verlierern zu differenzieren, anstatt pauschal Risiko zu kaufen. Doch auch diese Phase ist typischerweise nicht statisch.

Mit Blick auf das vierte Quartal 2026 entsteht anschließend ein zweiter, deutlich interessanterer Effekt: Die Kombination aus weiterhin reflationären Tendenzen und stabilisierender Wachstumsdynamik könnte paradoxerweise bereits die Grundlage für die spätere Abschwächung Anfang 2027 legen.