Die amerikanische Reindustrialisierung zeigt weiterhin keine Ermüdungserscheinungen. Die neuesten Daten des U.S. Census bestätigen: Die Investitions- und Produktionsdynamik bleibt intakt – und verschiebt bereits sichtbar Kapitalströme innerhalb der Märkte.

Während viele Marktteilnehmer noch über Rezessionsrisiken diskutieren, spricht die aktuelle Datenlage bislang eher für Rotation als Panik.

Industrielle Dynamik erreicht neue Zyklus-Hochs

Die jüngsten Veröffentlichungen zeigen eine klare Beschleunigung im industriellen Sektor:

Die wichtigsten Datenpunkte

- Industrieproduktion: +0,7 % M/M → +2,28 % Y/Y

→ schnellste Beschleunigung seit 40 Monaten - Durable Goods (Headline): −1,4 % M/M, aber +10 % Y/Y

→ Rückgang fast ausschließlich durch volatile Flugzeugbestellungen - Durable Goods ex Defense & Aircraft

(sauberster Indikator privater Nachfrage):

+0,5 % M/M → +5,0 % Y/Y (37-Monats-RoC-Hoch) - Core Capital Goods:

+0,567 % M/M → +5,9 % Y/Y (39-Monats-RoC-Hoch)

Interpretation:

Die reale Investitionstätigkeit hat die Phase der Ankündigungen verlassen. Capex existiert nicht mehr nur in Excel-Modellen – er materialisiert sich jetzt in Fabriken, Maschinen und Lieferketten.

Asset-Heavy Wirtschaft: Produktion statt Plattformen

Die industrielle Aktivität beschleunigt trotz schwächerer Beschäftigungsdynamik.

Ein entscheidender Punkt:

Die US-Wirtschaft bewegt sich von einer asset-light hin zu einer asset-heavy Phase.

Gleichzeitig zeigt sich:

- Produktionswachstum stabilisiert sich

- Manufacturing-Löhne beginnen wieder anzuziehen

- reale Aktivität folgt den Capex-Ankündigungen zeitverzögert

Das erzeugt eine strukturelle Spannung:

Kann Industrie schwächeren Konsum kompensieren?

Denn parallel verlangsamt sich das Beschäftigungswachstum – teilweise verstärkt durch Immigrationseffekte.

Ohne stärkere Kredit- oder Lohnexpansion bedeutet das mechanisch:

Mittelfristig geringeres Konsumwachstum.

Produktionspipeline signalisiert frühen Zyklusaufschwung6

Die Aktivitätspipeline zeigt einen deutlichen Anstieg:

- ISM-Indikatoren drehen nach oben

- Exportdaten (z. B. Südkorea) bestätigen globale Industrienachfrage

- Frühzyklische Signale stabilisieren sich

Die zentrale Frage lautet nun:

Handelt es sich um einen nachhaltigen Produktionszyklus – oder lediglich um ein weiteres „False Dawn“?

Auffällig ist vor allem die Positionierung:

Viele Investoren sind weiterhin defensiv positioniert, obwohl die Daten zyklisch nach oben drehen.

Marktreaktion: Rotation statt Rezessionsangst

Die Marktreaktion ist bislang eindeutig:

Keine systemische Stressreaktion.

Stattdessen:

- Kapital rotiert in Asset-Heavy-Sektoren

- Industrials, Transport und Realwirtschaft outperformen

- Software- und Service-Segmente geraten selektiv unter Druck

Wichtige Beobachtung:

- IG-Credit-Spreads stabil

- CDS kaum bewegt

- Index-Volatilität ruhig

- Breite Marktstruktur intakt

Das spricht gegen eine unmittelbare Rezessionserwartung.

Asset Heavy = Liquidity Light?

Der entscheidende makroökonomische Übergang:

Big Tech verlagert Kapital von Shareholder-Returns zu Investitionen.

Beobachtbare Trends:

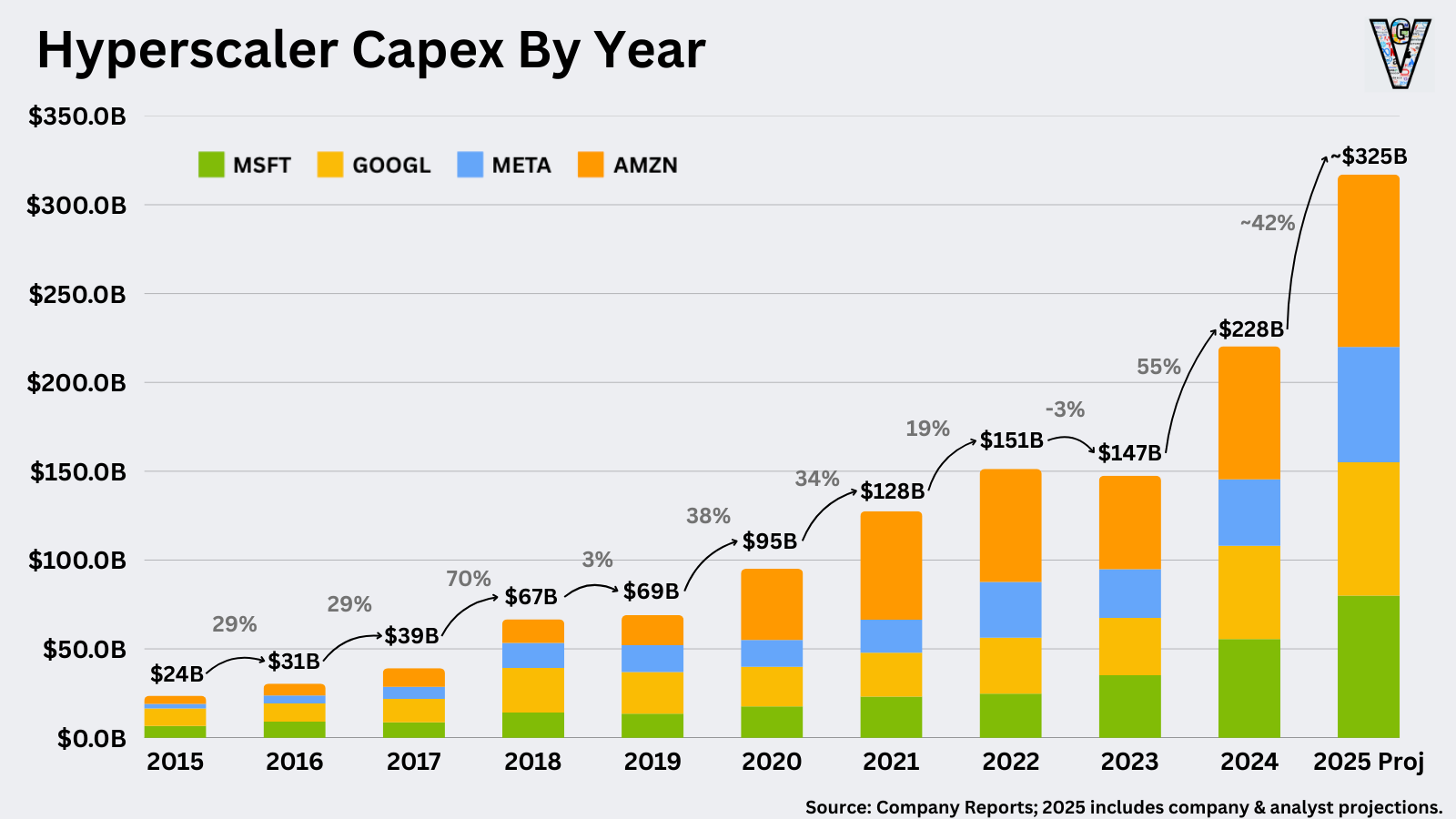

- Hyperscaler-Capex explodiert

- Buybacks relativ zum Free Cashflow fallen

- steigende schuldenfinanzierte Investitionen

- massive IPO-Pipeline im KI-Sektor

Konsequenz:

Liquidität wird aus Finanzmärkten in reale Investitionen umgeleitet.

Das verändert Marktmechaniken fundamental:

- weniger Buyback-Unterstützung

- höhere Kapitalnachfrage

- potenziell restriktivere Liquiditätsbedingungen

Prozess statt Panik

Trotz lauter Rezessionsdiskussion zeigt die Marktbreite etwas anderes:

- steigender Anteil von Aktien mit neuen Hochs

- Small Caps verbessern Gewinnüberraschungen

- Performance-Spread dreht zugunsten zyklischer Segmente

Die aktuelle Phase lässt sich daher so zusammenfassen:

Rotation, nicht Risiko-Off.

Der Markt versucht derzeit herauszufinden:

- Wer gewinnt durch AI-Capex?

- Wer verliert Liquidität?

- Wie schnell amortisieren sich Investitionen relativ zu Kapitalkosten?

Makro-Fazit: Ein fragiles Gleichgewicht

Wir befinden uns in einer Übergangsphase:

- Capex-Euphorie wird reale Industrieproduktion

- Liquidität wandert aus Finanzassets in reale Assets

- Konsumdynamik schwächt sich gleichzeitig ab

Daraus entsteht ein makroökonomischer Balanceakt:

- Industrie stützt Wachstum

- Konsum verliert Momentum

- Märkte rotieren statt kollabieren

Aktuell herrscht daher kein Stressregime, sondern:

ein unruhiger Stillstand („uneasy stasis“), während Märkte auf Klarheit über die zukünftige Wertverteilung warten.

Oder einfacher gesagt:

Der Markt hat Angst vor Veränderung – aber noch nicht vor einer Rezession.